Panorama Geral

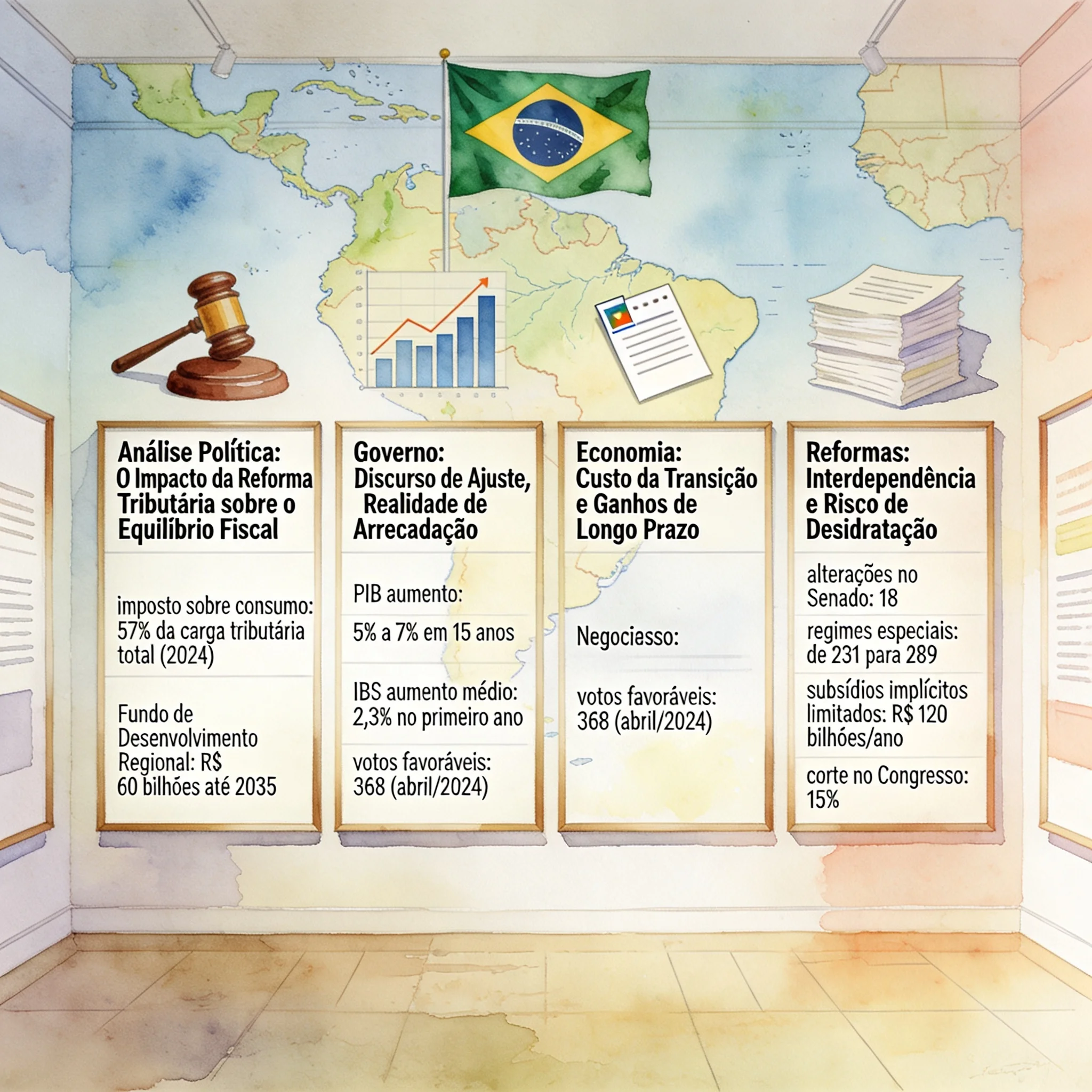

A reforma tributária em tramitação no Congresso representa um dos maiores desafios fiscais da história recente do Brasil. O governo federal defende a proposta como instrumento de simplificação e justiça tributária, mas os dados mostram um quadro complexo: o imposto sobre consumo equivale a 57% da carga total, muito acima da média de 31% dos países da OCDE. A equipe econômica tenta equilibrar as contas com um Fundo de Desenvolvimento Regional de R$ 60 bilhões até 2035, valor considerado insuficiente por analistas para evitar conflitos entre estados.

Cenario Politico

O Palácio do Planalto sustenta um discurso de ajuste fiscal, enquanto a realidade da arrecadação impõe limites políticos. A Câmara dos Deputados aprovou o texto-base com 368 votos favoráveis em abril de 2024, mas o Senado impôs 18 alterações que elevaram o número de regimes especiais de 231 para 289. A coalizão governista, que detém 61% das cadeiras, enfrenta resistência do Centrão, que defende alíquotas reduzidas para agronegócio e saúde. O relator no Senado projeta votação final apenas para dezembro de 2024, adiando o início da transição para 2026.

Economia

Simulações do Banco Central indicam que a reforma pode elevar o PIB entre 5% e 7% em 15 anos, caso a cumulatividade dos tributos seja eliminada. No curto prazo, porém, o Imposto sobre Bens e Serviços (IBS) unificado deve gerar um aumento médio de 2,3% nos preços no primeiro ano de vigência, segundo o Ipea. O setor de serviços, responsável por 70% do emprego formal, será o mais impactado pela elevação da carga efetiva. Sem uma reforma administrativa paralela que limite subsídios a R$ 120 bilhões anuais, a alíquota-padrão do IBS pode chegar a 28,5%, ante os 25% prometidos, tornando o Brasil o país com maior IVA do mundo.

Analise

A interdependência entre as reformas tributária e administrativa expõe um risco elevado de desidratação do projeto original. O Congresso já sinaliza que cortará apenas 15% dos subsídios implícitos, comprometendo o ajuste fiscal necessário. Estudo do IPEA revela que a reforma reduz a pobreza em 3,2% no longo prazo, mas amplia a desigualdade regional: estados do Norte e Nordeste perderão arrecadação equivalente a 2,1% do PIB local. O cashback de R$ 40 bilhões previsto na PEC cobre apenas 13% dos 37 milhões de domicílios elegíveis, enquanto o imposto seletivo sobre bebidas e cigarros, com potencial redistributivo, foi diluído durante a tramitação.

Perspectivas

O cenário aponta para um desfecho incerto, com a votação final no Senado prevista para o fim de 2024 e o início da transição empurrado para 2026. A pressão do Centrão por exceções setoriais e a falta de ajuste fiscal podem levar a uma alíquota padrão superior ao prometido, comprometendo a credibilidade da política econômica. Para evitar um IVA recorde e conflitos federativos, o governo precisará de negociação intensa com os estados e de uma reforma administrativa que efetivamente contenha gastos. O preço da promessa de simplificação, portanto, depende de um equilíbrio delicado entre arrecadação, justiça social e viabilidade política.